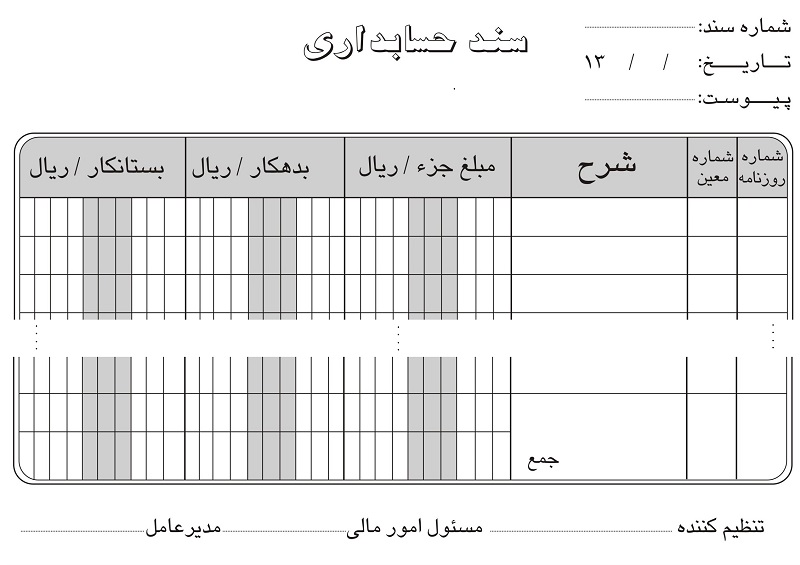

سند حسابداری چیست و چه خصوصیاتی دارد؟

هر رویداد مالی در یک شرکت، سازمان یا بنگاه اقتصادی باید به شکل سند حسابداری ثبت گردد. هر سند حسابداری کلیه اطلاعات مربوط به رویداد مالی متناظر خود را شامل می شود.اطلاعات ضروری در اسناد حسابداری شامل تاریخ، حساب های مرتبط با رویداد مالی و مبلغ آنها می باشد. در ادامه به شرح هر یک از پارامتر های سند حسابداری می پردازیم.

تاریخ سند حسابداری

هر سند حسابداری یا رویداد مالی در یک تاریخ مشخص اتفاق می افتد اولین پارامتر ضروری یک سند حسابداری تاریخ آن می باشد، که بدون وجود تاریخ، ثبت سند حسابداری ممکن نمی باشد. ثبت اسناد حسابداری باید به ترتیب تاریخ انجام شود.

شماره سند حسابداری

برای هر سند حسابداری یک شماره در نظر می گیریم که این شماره توالی اسناد را مشخص می کند. در بسیاری از نرم افزار های حسابداری چند شماره برای اسناد در نظر گرفته می شود، بطور مثال شماره موقت و شماره دائم که شماره موقت جهت ثبت اولیه سند در نظر گرفته می شود و شماره دائم پس از نهایی شدن اسناد به سند اختصاص داده می شود.

حساب ها

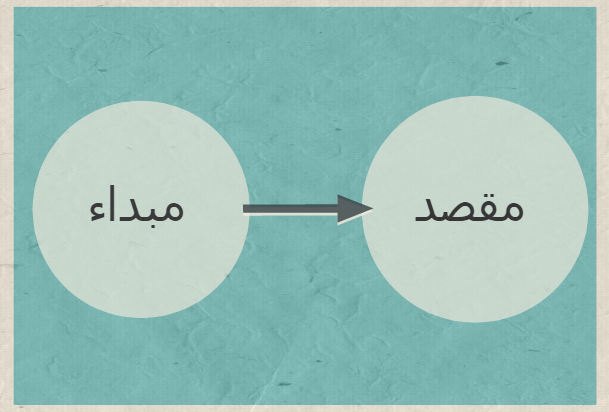

در هر تراکنش مالی حداقل دو حساب درگیر خواهند شد که یکی حساب بدهکار و دیگری حساب بستانکار می باشد. اگر تراکنش مالی را بصورت یک جریان به شکل زیر در نظر بگیریم.

در این جریان طرف مبدا همیشه پولی را از دست خواهد داد و طرف مقصد پولی را بدست می آورد، پس حساب مبدا همیشه بستانکار و حساب مقصد همیشه بدهکار خواهد بود.

طرف حساب ها در اسناد حسابداری میتواند بیش از دو مورد باشد مثلا ممکن است سه بدهکار و چهار بستانکار داشته باشیم.

حتما مقاله کدینگ حسابداری و سطوح مختلف حسابها در نرم افزار حسابداری مطالعه کنید.

آرتیکل سند حسابداری

بابت هر یک از حساب ها در هر طرف، یک سطر اطلاعات در سند حسابداری باید ثبت گردد. هر سطر سند حسابداری را یک آرتیکل می گویند.

هر آرتیکل سند حسابداری شامل : کد حساب، شرح آرتیکل و یک مبلغ می باشد.

- کد حساب : بسته به تعریف کدینگ حسابداری حتما شامل کد معین حساب و بصورت اختیاری شامل یک یا چند کد تفصیلی می باشد.

- شرح آرتیکل : توضیحاتی است که علت بدهکاری یا بستانکاری کد حساب را شرح میدهد. این توضیحات در گزارش های مختلف حسابداری استفاده می شود.

- مبلغ : در سند حسابداری دو ستون به مبلغ اختصاص دارد، ستون بدهکار و ستون بستانکار. برای هر آرتیکل فقط یکی از این دوستون باید مقدار داشته باشد و حتما هم این مقدار باید یک عدد مثبت و بزرگتر از صفر باشد. یعنی آرتیکل بدون مبلغ ثبت نمی شود.

جمع سند

جمع مبالغ ستون بدهکار و جمع مبالغ ستون بستانکار بصورت مجزا در زیر سند حسابداری درج می شوند که این دو ستون باید برابر باشد. در صورت برابری دو ستون می گویند سند حسابداری تراز می باشد.

پیوست

تعداد برگه های پیوست اسناد حسابداری در این قسمت نوشته می شود. معمولا برگه هایی مانند فاکتور رسید پرداخت حواله واریز و … که مسبب رویداد مالی مربوط به سند حسابداری بوده است به سند پیوست می شوند.

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!