آشنایی با صورت های مالی در حسابداری

صورت های مالی را می توان مهمترین محصول سیستم حسابداری دانست و تهیه آن یکی از مهمترین وظایف حسابداران و مدیران مالی است.

همانطور که می دانید در طی دوره مالی، تمامی رویدادهای مالی در اسناد حسابداری و سپس در دفتر روزنامه و کل ثبت می شود. اطلاعات موجود در دفاتر زیاد و مفصل است و مطالعه آن برای استفاده کنندگان اطلاعات حسابداری کار زمانبر و سختی خواهد بود.

به همین دلیل، کلیه اطلاعات ثبت شده در دفاتر قانونی، در قالب گزارش های نهایی با نام صورت های مالی خلاصه و طبقه بندی میشوند. قالب کلی این گزارش ها به شکلی است که افراد غیرحسابدار که آشنایی کلی و مقدماتی با حسابداری دارند بتوانند وضعیت مالی و عملکرد شرکت یا موسسه را ارزیابی کنند. در ادامه انواع صورت های مالی را معرفی می کنیم.

صورت های مالی

نتیجه و خلاصه کل عملیات حسابداری یک سال مالی در قالب صورت های مالی اساسی ارائه می شود.

صورت های مالی اساسی عبارتند از:

- صورت سود وزیان

- صورت تغییرات سرمایه (که در شرکت های غیرسهامی تهیه می شود)

- صورت وضعیت مالی یا ترازنامه

- صورت گردش وجوه نقد

صورت سود و زیان

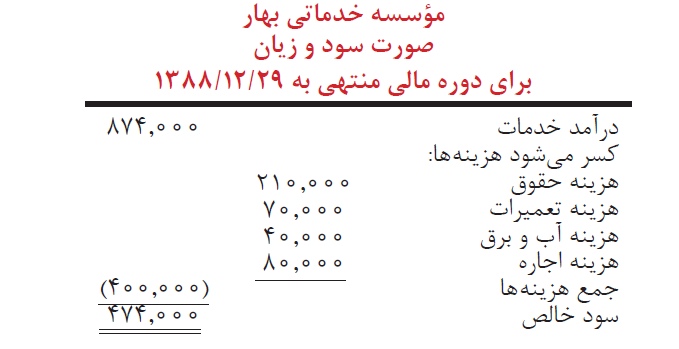

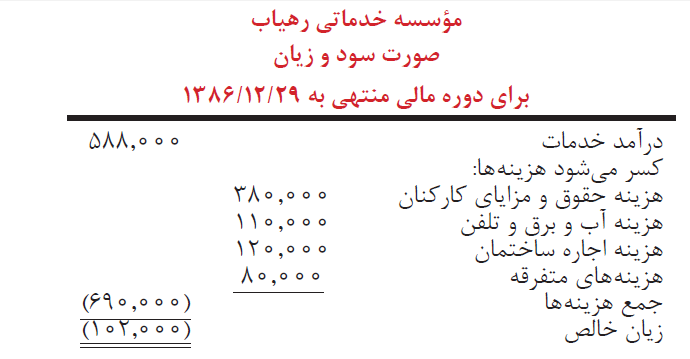

صورت سود و زیان یکی از صورت های مالی مهم است که نتیجه فعالیت های مالی یک واحد اقتصادی را در طی یک دوره مالی نشان می دهد. به عبارت دیگر، نشان دهنده نتایج عملیات موسسه طی یک دوره مالی است.برای اندازه گیری نتایج یک موسسه، باید درآمدها و هزینه های یک دوره مالی با هم مقابله شوند. به گزارشی که در آن مقابله درآمدها و هزینه ها صورت می گیرد صورت سود و زیان گفته می شود. در صورت سود و زیان، ابتدا درآمدها نوشته می شود و سپس هزینه ها از آنها کسر می شود. به این ترتیب سود (زیان) موسسه مشخص می شود.

در بالای صورت سود و زیان، به ترتیب نام موسسه، عنوان صورت مالی یعنی صورت سود و زیان و در نهایت دوره مالی مربوط به این صورت نوشته می شود. به مثال ساده زیر توجه کنید:

زمانی که جمع هزینه ها از درآمدها بیشتر باشد به جای سود خالص از عبارت زیان خالص استفاده میشود. مثال:

صورت سرمایه

در موسسات غیرسهامی، برای آنکه سرمایه موسسه در پایان دوره مشخص شود، باید سرمایه در ابتدای دوره و تغییرات آن طی دوره در نظر گرفته شود. به این منظور در پایان دوره مالی گزارشی تهیه میشود که تغییرات سرمایه را طی دوره نشان میدهد که به آن صورت سرمایه یا صورت تغییرات سرمایه می گویند.

برای تهیه این گزارش باید سود خالص دوره مالی و سرمایه گذاری مجدد صاحبان سرمایه را به سرمایه اول دوره اضافه کرد و برداشت صاحبان سرمایه را کسر کرد تا مانده حساب سرمایه در پایان دوره مشخص شود. در صورتی که عملکرد موسسه به زیان منتهی شده باشد، باید سرمایه گذاری مجدد صاحبان سرمایه را به سرمایه اولیه اضافه کرد.

ترازنامه یا صورت وضعیت مالی

ترازنامه گزارشی است که اطلاعات مربوط به منابع اقتصادی، تعهدات اقتصادی و حق مالی صاحب سرمایه را از طریق گزارش دارایی ها ، بدهی ها و سرمایه واحد تجاری در یک زمان مشخص فراهم می کند. ترازنامه شکل بسط داده شده معادله اساسی حسابداری است. به عبارت دیگر، ترازنامه با گزارش دارایی ها، بدهی ها و سرمایه موسسه در پایان دوره مالی، وضعیت مالی موسسه را در یک زمان خاص مشخص می کند.

اقلام ترازنامه غالبا بر اساس ویژگیهای مشترک آنها طبقه بندی می شوند.عموما دارایی ها به ترتیب سرعت نقد شوندگی و بدهی ها بر اساس تاریخ سررسید طبقه بندی و گزارش می شوند.

صورت گردش وجوه نقد

صورت گردش وجوه نقد تغییرات وجه نقد که همان جریان ورود و خروج وجه نقد یا معادل وجه نقد یا سپرده های دیداری یا سرمایه گذاری های کوتاه مدت بدون سررسید یا حداکثر رسید سه ماهه دارند را نشان می دهد، یا به عبارتی به ما نشان می دهد که چه میزان وجه نقد بابت چه نوع فعالیتی به یک واحد تجاری وارد یا از آن خارج شده است.

جریان های نقدی طی دوره به تفکیک ماهیت فعالیت در قالب طبقات سه تایی یا پنج تایی در این صورت مالی انعکاس پیدا می کند. ارائه صورت جریان وجه نقد قابلیت مقایسه جنبه عملیاتی عملکرد مالی واحدهای تجاری را فراهم و کنترل وجوه نقد را عهده دار است.

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!