مقایسه ی مبانی حسابداری نقدی و حسابداری تعهدی

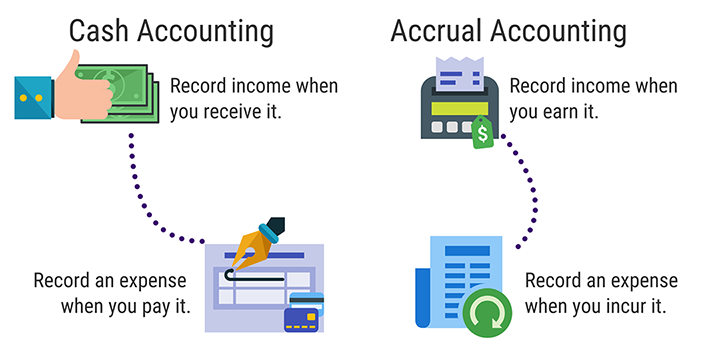

حسابداری نقدی

درحسابداری نقدی از دریافت ها و پرداخت های نقدی برای ثبت درآمدها و هزینه ها استفاده می شود. بنابراین، بر اساس حسابداری نقدی، اگر شرکتی حقوق دی ماه را ۳ ماه بعد در فروردین ماه پرداخت کند، از آنجایی که وجه نقد در آن زمان پرداخت شده است به عنوان هزینه در فروردین ماه محسوب می شود. همچنین اگر همین شرکت در فروردین ماه حقوق اردیبهشت ماه را از پیش پرداخت کند، به عنوان هزینه در فروردین ماه محسوب می شود.

به طور مشابه، زمانی که شرکتها از نقدینگی به منظور افزودن ارزش به محصولات خود استفاده می کنند، به عنوان هزینه در دفاتر نشان داده می شود. تنها زمانی که فروش به طور کامل انجام شده و پول نقد وارد حساب شود، درآمد شناسایی می شود. در حسابداری نقدی، پیش پرداخت ها از زمان دریافت وجه نقد به عنوان درآمد در نظر گرفته می شود.

مشکلات آشکار حسابداری نقدی:

به هم ریختگی هزینه ها:

غیر معمول نیست که شرکت ها در مورد اعتبار تجاری خود مذاکره کنند. بر اساس شرایط اعتبار تجاری، بنگاه ها از مواد خام در یک دوره زمانی استفاده می کنند و پس از استفاده، مبلغ مربوطه را به صورت یکجا پرداخت می کنند. بر مبنای حسابداری نقدی، تمام هزینه ها در صورتهای مالی به یکباره در هنگام پرداخت ظاهر می شوند. این موضوع باعث به هم ریختگی هزینه ها در صورت های مالی می شود.

به هم ریختگی درآمدها:

همانطور که ما از اعتبار تامین کنندگان خود استفاده می کنیم، شرکت هایی که با ما معامله می کنند نیز تمایل دارند از اعتبار ما استفاده کنند و پرداخت های ما را هم به صورت یکجا انجام می دهند. بنابراین درست مانند هزینه ها، درآمد نیز دچار بهم ریختگی می شود.

امور مالی غیرقابل پیش بینی می شوند:

بر اساس مبنای نقدی حسابداری، در برخی ماه ها درآمد و هزینه بسیار کم و در برخی ماه ها درآمد و هزینه بسیار زیاد خواهد بود. این به دلیل تاثیر همان بهم ریختگی حسابها خواهد بود. در نتیجه، وضعیت مالی غیرقابل پیش بینی می شود.

حسابداری تعهدی

در مبنای تعهدی حسابداری، درآمدها زمانی شناسایی و در دفاتر حسابداری وارد می گردند که تحصیل شوند یا تحقق یابند. در این مبنا، زمان تحصیل یا تحقق درآمد، هنگامی است که درآمد به صورت قطعی مشخص شده یا بر اثر ادامه خدمات حاصل گردد. بنابر این زمان وصول وجه در این روش مورد توجه قرار نمی گیرد، بلکه زمان تحصیل یا تحقق درآمد در شناسایی و ثبت درآمد اهمیت دارد. همچنین در این مبنا، زمان شناسایی و ثبت هزینه ها، زمان ایجاد و یا تحقق هزینه ها است و زمانی که کالایی تحویل می گردد یا خدمتی انجام می شود، معادل بهای تمام شده کالای تحویلی و یا خدمت انجام یافته، بدهی قابل پرداخت ایجاد می شود.

شرکت زمانی درآمد را ثبت می کند که کلیه مسئولیت های مربوط به فروش انجام شده باشد و شرکت حق مطالبه پول از مشتریان را داشته باشد. پیش پرداخت نقدی دریافتی به عنوان یک بدهی تلقی خواهد شد. شرکت یا باید پول نقد را پس دهد یا به جای آن خدمات ارائه دهد. آنچه مرسوم است در اکثر کسب و کارها از ترکیبی از مبنای نقدی و تعهدی حسابداری استفاده می شود. حساب سود و زیان و ترازنامه بر مبنای تعهدی تهیه می شود در حالی که صورت جریان نقدی وضعیت نقدی شرکت را بیان می کند.

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!