بررسی نشریه ۱۶۶ سازمان حسابرسی یا صورتهای مالی و اثر آن در تعریف کدینگ.

نشریه ۱۶۶ سازمان حسابرسی استانداردی جامع جهت تهیه صورتهای مالی است. این نشریه با فرض اینکه شرکت تولیدى و غیردولتى است و همچنین شرکت سهامی عام است و سهام آن در بورس خرید و فروش می شود بر اساس یک شرکت نمونه تهیه شده.

باید توجه داشت که هدف از تهیه و تولید صورت های مالی افشاى مناسب و کافى اطلاعات تحت شرایط عمومى و کلى است. اگر نگاهی به اظهارنامه مالیاتی داشته باشیم متوجه می شویم که ترازنامه و صورت سود و زیان در ابتدای هر دو گزارش وجود دارد.

در نتیجه ترازنامه و صورت سود و زیان بعنوان اساس افشای اطلاعات مالی می باشد. باید توجه داشت که در زمان تهیه کدینگ رویکردی در نظر گرفته شود که به راحتی و در کمترین زمان این دو گزارش را بتوان تهیه کرد.

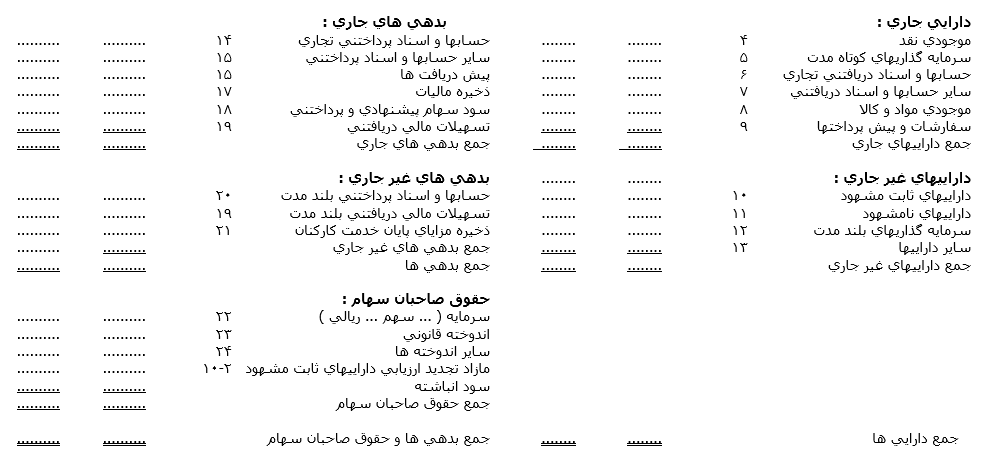

بررسی ترازنامه در نشریه سازمان حسابرسی و اظهارنامه مالیاتی

با بررسی هر دو ترازنامه متوجه می شویم در اظهارنامه هم در بخش داراییها و بدهی ها جاری شرکا/سهامداران اضافه شده همانطورکه گفته شد فرض نشریه ۱۶۶ بر این است که صورت مالی برای شرکت سهامی عام تهیه شد و در شرکت سهامی عام جاری شرکا در سرفصل دارایی و بدهی نمی تواند گردش داشته باشد.

البته باید توجه داشت که بهتر است جهت شفافیت مالی از حساب جاری شرکا در سایر انواع شرکتها هم استفاده نشود.

در نشریه ۱۶۶ بخشی بعنوان بدهی غیر جاری مشاهده میشه که در اظهار نامه وجود ندارد و در قسمت بالا در بدهی ها باید درج گردد.

بررسی صورت سود و زیان در اظهارنامه و نشریه ۱۶۶

جدول صورت سود و زیان در هر دو گزارش مشابه می باشد. فقط در اظهارنامه مالیاتی جزئیات هزینه ها نیز باید اعلام شود.

نقش اظهارنامه مالیاتی و نشریه ۱۶۶ سازمان حسابرسی

با توجه به اینکه اظهارنامه مالیاتی و نشریه ۱۶۶ یا صورتهای مالی از نوع گزارش می باشند و مهمترین هدف نرم افزار حسابداری تهیه گزارشات و تحلیل های مالی می باشد، لذا در طراحی کدینگ حسابداری باید به این دو گزارش مهم و پرکاربر توجه داشت و کدینگ حسابداری را به نحوی تهیه و طراحی کرد که براحتی و صرف کمترین زمان بتوان این دو گزارش را استخراج کرد.

یادداشتهای توضیحی همراه صورتهای مالی

یادداشتهای توضیحی همراه صورتهای مالی جزئی از این گزارشات می باشد و صورتهای مالی بدون یادداشتهای توضیحی قابل ارائه و مورد پذیرش نمی باشد.

تحلیل صورتهای مالی

صورتهای مالی جهت آگاهی سهامداران و یا سرمایه گذاران تهیه و تولید می شود و اگر سهامدار شرکتی هستید و یا قصد سرمایه گذاری در بورس یا شرکتی را دارید با بتوانید صورتهای مالی را تحلیل و بررسی نمایید.

بر همین اساس دوره ای بصورت ویدیویی تهیه کردیم که شما می توانید پس از مشاهده آن دید جدید نسبت به تحلیل صورتهای مالی پیدا کنید.

پیشنهاد می کنم حتما در دوره تحلیل صورت های مالی شرکت کنید و در این زمینه به یک متخصص تبدیل شوید.

تجزیه تحلیل نسبتهای مالی

در نگاهی عمیق تر به صورتهای مالی می توان نسبتهای مالی را از این گزارش استخراج کرد. نسبت های مالی وضعیت یک بنگاه اقتصادی را بصورت شفاف بیان می کند و چراغی برای تصمیم گیری و سرمایه گذاری روشن می کند.

برخی از نسبت های مالی عبارتند از :

- نسبت های نقدینگی

- نسبت های ساختار سرمایه

- نسبت های فعالیت

- نسبت های سود آوری

آگاهی و تحلیل این نسبتها برای سرمایه گذار و سهامداران شرکتها بسیار لازم و ضروری است. دوره آموزش تجزیه و تحلیل مالی در مدرسه حسابداری بامداد بر همین اساس تهیه و تولید شده که هدف آن تکمیل دوره تجزیه و تحلیل صورتهای مالی است.

با توجه به وجود روشهای تجزیه و تحلیل متفاوت که بر اساس صورتهای مالی وجود دارد اهمیت وجود این استاندار را می توان درک کرد. لازم به ذکر است که یکی از شروط حضور شرکتها در بورس تهیه صورتهای مالی و بررسی و تایید صورتهای مالی توسط حسابرس بی طرف می باشد.

حسابداری

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!